Dit is hoe een eerlijke loonverdeling werkt als een gezin

Bij het stichten van een gezin komt de kwestie van geld meteen aan de orde. Wie betaalt wat voor het kind? Wie hoeveel voor het gedeelde appartement? En geven we onszelf zakgeld? We laten u voor iedereen een eerlijke manier zien – met een model met drie accounts.

De vreugde is (meestal) groot als je de positieve zwangerschapstest in handen hebt. Zo was het tenminste voor ons. Maar kort na de vreugdesprongen rezen er vragen, veelal van financiële aard.

We waren in staat om een gezin financieel te onderhouden, maar de vraag hoe we het precies moesten aanpakken overweldigde ons aanvankelijk en we lieten een of twee tranen vallen. De redenen hiervoor waren complex. Van grote onzekerheid, angst voor verlies of het besef dat we elkaar financieel transparant moesten maken.

Inmiddels zijn we op alle vlakken veel hechter met elkaar gegroeid, hebben we ons transparant voor elkaar gemaakt en leven we volgens het principe dat alles van iedereen is. Maar we willen toch een beetje zelfbeschikking behouden – ook als het om financiën gaat.

Ons accountmodel

We hebben verschillende modellen besproken zoals “We zijn één familie, één rekening voor alles” of de laissez-faire variant “We laten alles zoals voorheen, soms betaal je, soms ik”. We waren niet echt tevreden met optie één. Stelling twee was te ondoorzichtig voor ons. Misschien vertrouwden we elkaar voor deze varianten niet genoeg na ons zeer individueel vormgegeven leven tot nu toe.

We hebben verschillende modellen besproken zoals “We zijn één familie, één rekening voor alles” of de laissez-faire variant “We laten alles zoals voorheen, soms betaal je, soms ik”. We waren niet echt tevreden met optie één. Stelling twee was te ondoorzichtig voor ons. Misschien vertrouwden we elkaar voor deze varianten niet genoeg na ons zeer individueel vormgegeven leven tot nu toe.

Dus gingen we zitten en zetten een tafel klaar. We hadden geen exact beeld in gedachten, maar we wisten dat we voor onszelf een oplossing moesten vinden.

We begonnen cijfers in te typen: het salaris van Sarah, het salaris van Jürgen. Wie verdient procentueel meer of minder? Welke kosten willen we dekken met een gezamenlijke rekening? Hoe hoog zijn deze? Welke dingen gaan er via onze privérekeningen en hoe groot zijn deze bedragen? Hoeveel willen we sparen en investeren? En hoe moet dan alle geldstromen tussen alle rekeningen eruit zien? En hoeveel geld hadden beiden voor zichzelf moeten overblijven?

Dat klinkt misschien ingewikkeld, maar uiteindelijk hebben we een passende oplossing gevonden: Eén rekening voor gezamenlijke uitgaven en beiden houden de privérekening met een bedrag ter beschikking. Dit is hoe ons 3-rekeningenmodel voor loonsplitsing werd geboren.

Het is een levend project. Er verandert voortdurend iets. Soms is het de premie voor de zorgverzekering of een ander salaris door een functiewisseling en daarmee een gewijzigde subsidiefactor voor kinderopvang. Of we verhogen de spaarquote of besluiten te investeren. Dit alles resulteert in de aanpassing van de doorlopende opdrachten.

Klinkt ingewikkeld? Het is eigenlijk niet de gemakkelijkste methode, maar het werkt voor ons omdat we het als eerlijk en transparant zien.

We zijn ons er ook van bewust dat er veel verschillende familieopstellingen zijn en dat ze niet allemaal iets met deze lijst kunnen doen. In ons geval hebben we allebei dezelfde werkdruk en willen we ons salaris splitsen als een percentage.

Hier vindt u instructies voor het invullen en beheren van deze tabel. Hiermee kunnen u en uw partner: uw inkomen eerlijk verdelen. We hebben fictieve nummers ingevoerd in CHF. Uiteraard kunt u de tafel aanpassen zoals het u uitkomt.

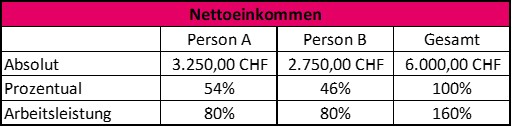

Nettoresultaat en gemeenschappelijke kosten

Eerst schrijf je de jouwe Netto inkomen en bepaal het percentage van het totale inkomen.

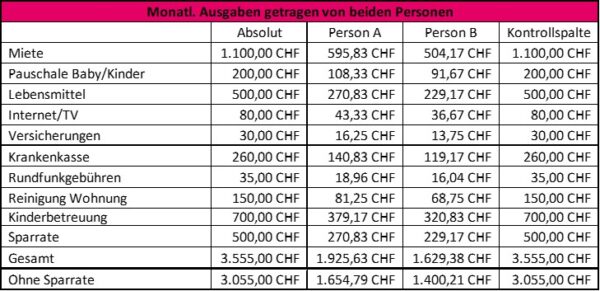

In de volgende stap categoriseert u de gemeenschappelijke uitgaven, die ook worden geweigerd van uw gezamenlijke rekening. Onderstaand overzicht geeft een voorbeeld, u kunt in de downloadversie aan de tabel toevoegen of er regels uit verwijderen:

Het enige variabele bedrag is de spaarquote. Hiermee geeft u aan hoeveel geld u maandelijks opzij wilt zetten. Het belangrijkste zijn de twee lijnen rechtsonder. Eenmalig CHF 3.555,00 en CHF 3.055,00. Dit zijn één keer uw maandelijkse kosten of uitgaven met uw spaarquote en één keer zonder.

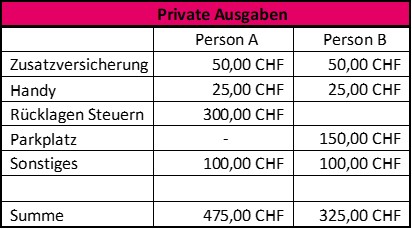

Uw privé-uitgaven

Wat u als privé-uitgaven wilt opnemen, is geheel aan u. Hier is een voorbeeld van wat het allemaal zou kunnen zijn. Dit is natuurlijk heel anders van paar tot paar.

U kunt deze twee tabellen gebruiken om de totale uitgaven voor persoon A en persoon B te vinden. Voor persoon A is dit CHF 2.400,63 (CHF 1925,63 + CHF 475,00), voor persoon B CHF 1.954,38 (CHF 1629,38 + CHF 325,00).

Met dit bedrag van 4355,00 CHF kunt u ook uw maandelijkse persoonlijke speelgeld of zakgeld bepalen. Van uw totale netto inkomen (hier: 6000,00 CHF) trek de totale kosten af (hier: 4.355,00 CHF), deel dit door twee en ontvang het vrij beschikbare bedrag per persoon. In dit voorbeeld is dat 822,50 CHF.

Samengevat heeft u nu het volgende gedaan:

- Gemeenschappelijke uitgaven vermeld en verdeeld als een percentage op basis van salaris.

- De respectieve particuliere bestedingen bepaald en zo worden de totale uitgaven van persoon A & B getoond.

- Zoek het verschil tussen totale inkomsten en totale uitgaven en deel dit door twee. Dus je hebt de jouwe “Zakgeld” bepaald.

De geldstroom tussen de rekeningen

In de laatste stap moet u het daadwerkelijke geld tussen de rekeningen laten stromen. Om dit te doen, moet u het volgende overwegen: Hoeveel geld heeft u beiden nodig op hun persoonlijke rekeningen om uw uitgaven te dekken?

Beide partners hebben het bedrag aan “zakgeld” en de som van de “privé-uitgaven” op hun privérekening nodig om de maandelijkse uitgaven van hun rekening te kunnen dekken.

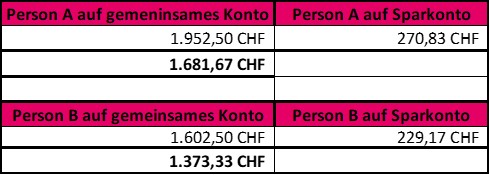

Persoon A: 475, – CHF + 822,50 CHF = 1297,50 CHF

Persoon B: 325, – CHF + 822,50 CHF = 1147,50 CHF

Hoeveel moeten persoon A en persoon B nu overboeken van hun privérekening naar de gezamenlijke rekening of naar een gezamenlijke spaarrekening?

Persoon A:

Netto-inkomen CHF 3250, – Zakgeld / privé-uitgaven CHF 1297,50 = CHF 1952,50

Persoon A heeft echter nog een spaarquote van CHF 270,83, – volgens tabel 1. Daarom wordt het bedrag van de privérekening naar de gezamenlijke rekening met dit bedrag verminderd.

Bij het ontvangen van loon heeft persoon A de volgende doorlopende opdrachten:

Privérekening op gezamenlijke rekening: 1681,67 CHF

Privérekening op spaarrekening: CHF 270,83

Omdat – wat wij als fundamenteel beschouwen: Betaal altijd eerst uzelf!

Voor persoon B analoog als volgt:

2750 CHF – 1147,50 CHF = 1602,50 CHF

De spaarquote van persoon B is CHF 229,17.

Nu kunt u een controleberekening maken: volgens tabel 1 bedragen uw totale uitgaven CHF 3055. Dit geldbedrag moet u op de gezamenlijke rekening hebben staan om de kosten te dekken.

Persoon A maakt 1681,67 CHF en persoon B 1373,33 CHF over naar de gezamenlijke rekening. Het totaal is CHF 3055.

De spaarquote

Nu heb je nog een spaarquote van CHF 500. Het is belangrijk dat u dit opzij legt. In eerste instantie hebben we dit gewoon overgemaakt naar een gezamenlijke spaarrekening. In de loop van de tijd hebben we ook durven investeren, of het nu gaat om aandelen, ETF’s of cryptocurrencies. Hierover leest u meer op onze blog.

Het is echter belangrijk om mee te beginnen een stabiele financiële basis en een overzicht van uw inkomsten en uitgaven. Zoals aan het begin vermeld, zijn er veel verschillende modellen om de financiën als stel en gezin te reguleren. We vinden het belangrijk dat de structuur transparant is, dat we gezamenlijke kosten kunnen dekken vanuit een gezamenlijke rekening, maar dat we financieel onafhankelijk blijven voor een klein deel. Met ‘zakgeld’ zijn beide onafhankelijk en niet aan elkaar verantwoording schuldig.

Dit 3-rekeningenmodel is de basis voor toevoegingen en overige rekeningen en bestellingen. Dit kan natuurlijk naar wens worden toegevoegd. Misschien heb je ook rekeningen en spaargeld voor de kinderen? Of u voert een boekhouding voor bijvoorbeeld belastingen, vakantie of een grote aankoop.

Op het eerste gezicht ziet het er ingewikkeld uit, maar we kunnen ons geen ander model voorstellen omdat de mix van gemeenschappelijkheid en individualiteit op financieel gebied wordt zo perfect voor ons gegeven.

Hier kunt u de tabel gratis downloaden en bewerken.

Tabel voor de eerlijke verdeling van salarissen

Hoe verdeelt u uw salaris als gezin? We kijken uit naar uw feedback in de commentaarfunctie.

Source: https://www.rapunzel-will-raus.ch/gehaltsaufteilung-familie/